-

banner header 01

-

dai hoi 3

-

.jpg)

dai hoi 1

-

dai hoi 2

-

banner 03

-

banner header 02

-

Banner 05

-

Banner 04

Vận dung văn bản quy phạm pháp luật sao cho đúng?

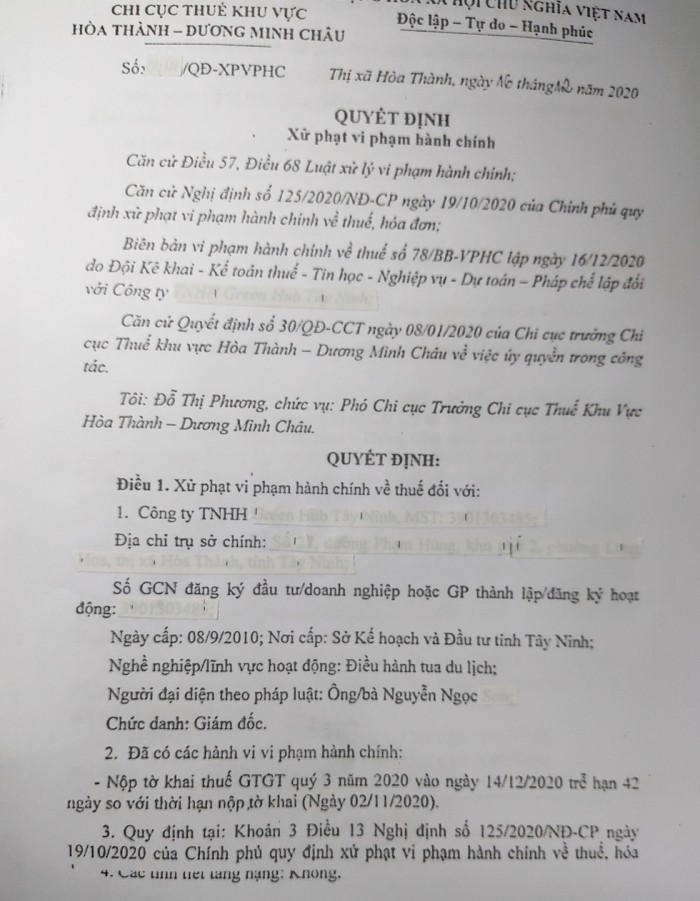

Nội dung bạn trao đổi liên quan đến hướng dẫn chuyển tiếp của Nghị định 125/2020/NĐ-CP, có hiệu lực thi hành vào ngày 05/12/2020, cụ thể:

Theo bạn trình bày, trong kỳ khai thuế quý 3/2020, Công ty bạn đã nộp chậm tờ khai thuế GTGT quý thay vì ngày cuối cùng nộp tờ khai là ngày 31/10/2020 thì Công ty đã nộp vào ngày 14/12/2020 và vì thế Chi cục thuế quản lý Công ty đã ban hành Quyết định xử phạt vi phạm hành chính đối với Công ty của bạn. Căn cứ xử phạt vi phạm hành chính trong trường hợp này là theo Điều 13, nghị định số 25/2020/NĐ-CP.

Bạn này cho rằng, theo quy định tại khoản 1, điều 45 của Nghị định 125 thì:

""Trường hợp hành vi vi phạm hành chính về thuế, hóa đơn thực hiện trước ngày Nghị định này có hiệu lực nhưng hành vi vi phạm đó kết thúc kể từ khi Nghị định này có hiệu lực thì áp dụng quy định tại văn bản quy phạm pháp luật về xử phạt vi phạm hành chính về thuế, hóa đơn có hiệu lực tại thời điểm thực hiện hành vi vi phạm đó.

Như vậy, trường hợp của Công ty bạn là hành vi vi phạm về thuế xảy ra vào thời điểm kết thúc thời gian kê khai tức ngày 01/11/2020, thời điểm Nghị định 125/2020/NĐ-CP chưa có hiệu lực và đến ngày 14/12/2020 công ty kê khai là thời điểm kết thúc hành vi kể từ khi Nghị định 125/2020/NĐ-CP có hiệu lực là thuộc trường hợp chuyển tiếp đã quy định rõ tại khoản 1, điếu 45 của Nghị định. Do đó, việc xử phạt vi phạm hành chính về thuế trong trường hợp này phải căn cứ theo Quy định về xử phạt vi phạm hành chính trước đó (cụ thể là theo Nghị định 129/2013/NĐ-CP với mức xử phạt thấp hơn thay vì áp dụng nghị định 125/2020/NĐ-CP như cơ quan quản lý thuế của doanh nghiệp đã vận dung khi ban hành Quyết định xử phạt vi phạm hành chính về thuế đối với Công ty của bạn!?

Trao đổi liên quan đến vấn đề này, các thành viên Chi Hội có hai luồng quan điểm trái chiều nhau:

1. Ủng hộ việc xử phạt vi phạm hành chính của cơ quan thuế căn cứ theo Nghị định 125 là đúng; và

2. Không đồng ý căn cứ xử phạt theo Nghị định 125/2020/NĐ-CP.

Theo đó, các Thành viên ủng hộ (1) cho rằng mặc dù hành vi vi phạm hành chính về thuế xảy ra trước thời điểm Nghị định 125/2020/NĐ-CP có hiệu lực thi hành (ngày 05/12/2020) nhưng hành vi này kéo dài và chỉ kết thúc sau thời điểm Nghị định 125/2020/NĐ-CP có hiệu lực (14/12/2020) do đó hành vi vi phạm này chỉ kết thúc vào thời điểm Nghị định có hiệu lực thì phải áp dụng khung xử phạt theo quy định của văn bản có hiệu lực tại thời điểm hành vi vi phạm kết thúc.

Các Thành viên không đồng ý (2), lập luận rằng, việc xử phạt vi phạm hành chính về thuế và kế toán phải được căn cứ theo các quy định về thuế và kế toán, theo đó"

a) Quy định trách nhiệm pháp lý mới đối với hành vi mà vào thời điểm thực hiện hành vi đó pháp luật không quy định trách nhiệm pháp lý;

b) Quy định trách nhiệm pháp lý nặng hơn."

Như vậy, hành vi chậm nộp tờ khai thuế GTGT quý 3/2020 được xác định là ngày 01/11/2020, trước thời điểm Nghị định số 125/2020/NĐ-CP có hiệu lực và quy định về trách nhiệm pháp lý cao hơn so với quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế, hoá đơn trước đây nên cơ quan thuế vận dụng Nghị định 125/2020/NĐ-CP để xử phạt vi phạm hành chính trong trường hợp này là chưa thật sự phù hợp với các quy định của văn bản quy phạm pháp luật hiện hành.

Trên đây chỉ là quan điểm mang tính cá nhân của người viết, không phải là cơ sở pháp lý hay hướng dẫn của cơ quan có thẩm quyền và chắc chắn khônng tránh khỏi sai sót mang tính chủ quan dựa trên kiến thức có hạn, rất mong nhận được ý kiến trao đổi, góp ý trên tinh thần cùng nhau học hỏi từ Quý bạn đọc để chúng ta cùng hiểu thấu đáo hơn, áp dụng đúng hơn, hạn chế tối đa các rủi ro trong quá trình đọc hiểu và vận dụng văn bản quy phạm pháp luật vào thực tế công việc tại đơn vị mình. Mọi ý kiến đóng góp của Quý vị dù là nhỏ nhất, chúng tôi cũng trân trọng và sẽ học hỏi để hoàn thiện mình hơn.

Xin chân thành cảm ơn!

CHUNG THÀNH TIẾN

Tin khác

- Bạn có biết có bao nhiêu thủ tục hành chính cấp Cục thuế không?

- Đăng ký kinh doanh - những điều cần bàn

- Chiếc áo mới của hộ kinh doanh

- Nghiên cứu nhân tố tác động đến việc vận dụng chuẩn mực kế toán quốc tế AIS/IFRS

- Kỹ năng làm việc của kế toán

- Kế toán quản trị (KTQT) là gì, có vai trò thế nào trong doanh nghiệp

- Có ghi doanh thu trong giao dịch Bán tái thuê tài sản được không?

VIDEO CLIP

Hỗ trợ trực tuyến

-

Tư vấn chính sách thuế

-

Tư vấn chuyển đổi BCTC sang IFRS